L’impôt sur le revenu : comment réduit-il les inégalités ?

L’impôt sur le revenu, qui ne représente que 7 % de l’ensemble des prélèvements, concentre toutes les attentions. Comment fonctionne-t-il ? Les explications de Louis Maurin, directeur de l’Observatoire des inégalités.

Publié le 22 mai 2025

https://www.inegalites.fr/L-impot-sur-le-revenu-comment-reduit-il-les-inegalites - Reproduction interdite

L’impôt sur le revenu est la « star » de la fiscalité. Pourtant, les 90 milliards d’euros qu’il rapporte chaque année ne représentent que 7 % de l’ensemble des impôts et taxes, d’un total de 1 200 milliards. La TVA, que l’on paie sur nos achats, vaut à elle seule plus du double [1]. Mais l’impôt sur le revenu est le plus sensible car, chaque année au printemps, on déclare à l’État ce que l’on gagne. Un grand nombre de contribuables comprennent mal le fonctionnement de cet impôt, qui est pourtant le plus juste.

L’impôt sur le revenu est celui qui réduit le plus les inégalités, car il est progressif. Qu’est-ce que cela veut dire ? Il existe trois grands types d’impôts. Le premier est forfaitaire : chacun paie la même chose. 100 euros pour celui qui gagne 1 000 euros représentent un sacrifice bien plus conséquent que pour celui qui gagne 10 000 euros. Le deuxième est proportionnel : le taux est identique pour tous. Par exemple de 10 %, soit 100 euros pour un revenu de 1 000 euros et 1 000 euros quand on touche 10 000 euros. L’impôt augmente en proportion du revenu. Avec le troisième type, l’impôt progressif, le taux du prélèvement augmente avec le revenu. Par exemple 10 % pour 1 000 euros de revenus, donc 100 euros d’impôt, et 20 % pour 10 000 euros, donc 2 000 euros [2].

Ce contenu vous intéresse ? Soutenez les travaux de l’Observatoire des inégalités.

Pourquoi augmenter le taux ? L’impôt sur le revenu a été mis en place en 1914 en France. De longue date, on a compris que plus on est riche, moins l’argent fait le bonheur. Pour un SDF, 10 euros permettent de mieux manger, de s’habiller. Pour un millionnaire, 10 euros supplémentaires ne représentent rien du tout [3]. Dit autrement, dans notre exemple fictif, priver de 2 000 euros un salarié qui en gagne 10 000 représenterait le même sacrifice que 100 euros pour celui qui en touche 1 000. C’est le raisonnement de l’Écossais Adam Smith, l’un des plus célèbres économistes classiques, et très loin d’être un farouche révolutionnaire, qui écrivait il y a déjà presque 250 ans : « Il n’est pas très déraisonnable que les riches contribuent aux dépenses de l’État non seulement à proportion de leur revenu, mais encore de quelque chose au-delà de cette proportion » (La Richesse des nations, 1776).

Un système à quatre taux

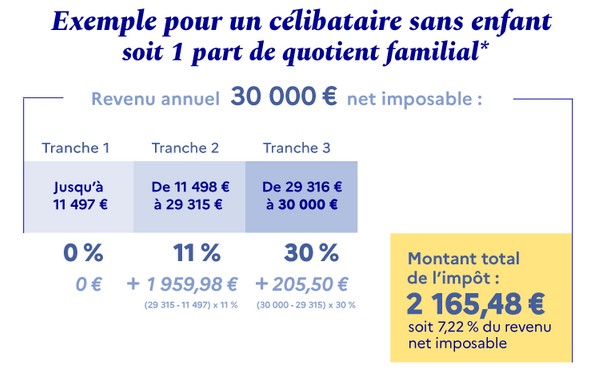

En France, l’impôt sur le revenu comprend quatre taux : 11 %, 30 %, 41 % et 45 %. Pour comprendre son fonctionnement, prenons le cas d’un célibataire qui gagne 30 000 euros par an [4]. C’est là qu’il y a une subtilité à comprendre : son revenu est imposé progressivement par tranches [5]. Les services fiscaux décomposent son revenu et appliquent un taux qui augmente dans chaque tranche.

Jusqu’à 11 497 euros, notre célibataire n’est pas taxé. De 11 498 euros à 29 315 euros (donc sur 17 817 euros), il est imposé à hauteur de 11 %, soit 1 960 euros d’impôt au titre de la première tranche. De 29 316 euros à 30 000 euros (sur 684 euros), le taux est de 30 %, il paie donc 205 euros supplémentaires. Son impôt total est de 1 960 euros + 205 euros = 2 165 euros (voir illustration). Le taux de 30 % ne porte que sur une faible partie de ses ressources. En moyenne, il paie 7 % d’impôt sur le revenu. Contrairement à une idée assez répandue, avec ce système, il n’existe pas de « saut » entre les tranches de revenus imposées. Celui qui touche 29 300 euros paie presque la même chose que celui qui gagne 29 400 euros, alors que ce dernier est entré dans la tranche de 30 %.

Illustration tirée de « Impôt sur le revenu : tranches et taux d’imposition 2025 », service-public.fr, version du 15 mai 2025.

En pratique, moins de 0,2 % des foyers français (61 000 seulement sur 41 millions) entrent dans la tranche supérieure de 45 % [6], selon le ministère de l’Économie. Seule une poignée de contribuables verse, en moyenne, 45 % de ses revenus en impôt sur le revenu. Au total, les 10 % les plus riches du pays ont déclaré 62 700 euros de revenus annuels par personne en 2023, ils paient en moyenne 17,5 % d’impôt. Logiquement, les plus riches versent une bien plus grande fraction de l’ensemble de leurs recettes à l’État : le 0,2 % du sommet finance 14 % de l’ensemble de l’impôt sur le revenu et le 1 % le plus riche, un tiers. N’oublions pas que l’on ne parle que de 7 % du total des impôts perçus et qu’il s’agit de revenus très très élevés. Plus de la moitié des contribuables ne gagnent pas assez pour payer l’impôt sur le revenu : il faut, pour être imposable, percevoir plus de 19 000 euros par an environ (1 600 euros nets par mois) pour un célibataire.

L’impôt le plus juste

Pourquoi ne développe-t-on pas davantage cet impôt s’il est plus juste que les autres ? Premièrement, parce que c’est quasiment le seul que l’on verse soi-même au ministère des Finances en déclarant ses revenus chaque année. De ce fait, on y est très sensible. Personne ne se dit « tiens, je viens de payer mes impôts ! » après être passé à la caisse d’un supermarché, dont le propriétaire va reverser la TVA à l’État. L’autre grand impôt sur le revenu est la contribution sociale généralisée (CSG) qui figure sur la fiche de paie des salariés et taxe à 9,2 % [7] tous les revenus. Elle représente 150 milliards d’euros de recettes fiscales, bien plus que l’impôt sur le revenu, et personne ou presque n’en parle alors qu’il s’agit en fait de la première tranche de la taxation des revenus.

Deuxièmement, parce qu’on ne comprend pas comment il fonctionne. Comme on l’a vu, le système de tranches présente des taux qui semblent élevés, alors que les taux réels sont bien plus faibles. Par ailleurs, le système est truffé d’abattements, de réductions, de déductions… Des « niches fiscales » par dizaines, qui creusent l’écart entre les taux théoriques et l’addition véritable.

Troisièmement, parce que l’impôt sur le revenu porte surtout sur les plus riches, qui font tout pour éviter de payer plus avec des moyens de communication imposants. Par exemple, en relayant à grand renfort de sondages le fait que « les Français veulent payer moins d’impôts ». Ce qui est tout aussi vrai que de vouloir plus d’enseignants et de policiers, d’être mieux soignés ou de pouvoir résister à une invasion russe, etc.

Face à l’endettement de notre pays et à l’ampleur des besoins en services publics – qu’il s’agisse de sécurité, de soins ou d’éducation par exemple –, il est possible de réduire certaines dépenses, mais on n’évitera pas de faire tous un effort. Pas uniquement les ultra-riches. Pour cela, l’impôt sur le revenu est le meilleur outil, le plus juste. Il aurait besoin au passage d’une révision d’ensemble pour supprimer les niches fiscales, revoir les taux et le relier à la CSG qui fonctionne comme un taux de base. Reste à en convaincre les élus de la République.

| Les trois impôts progressifs |

|---|

| L’impôt sur le revenu est le principal impôt progressif en France, dont le taux augmente avec la valeur de ce qui est taxé. Il en existe deux autres, de moindre importance. L’impôt sur les successions, versé par les héritiers dont le taux s’accroit avec le montant de l’héritage et varie en fonction du lien de parenté. L’impôt sur la fortune immobilière, dont le taux progresse avec le niveau du patrimoine. Au bout du compte, les impôts progressifs concentrent les commentaires, mais ne représentent qu’une très faible partie des impôts, moins de 10 %. Notre système est dans son immense majorité proportionnel. |

[1] Voir « Les prélèvements obligatoires en huit questions », www.vie-publique.fr, Direction de l’information légale et administrative, 14 novembre 2024.

[2] En pratique, l’impôt progressif réduit les inégalités relatives : dans notre exemple, le rapport entre les deux revenus qui était de 1 à 10 (10 000 divisés par 1 000) passe de 1 à 8,9 (8 000 divisés par 900) après des impôts de 100 euros et de 2 000 euros.

[3] D’ailleurs, à partir d’un certain niveau de revenu, l’argent gagné est mis de côté et ne sert même plus à celui qui a travaillé, mais se retrouve dans la poche de ses descendants.

[4] C’est le revenu net imposable. Il est inférieur à ce que l’on gagne au total car on peut déduire certaines charges, par exemple si on verse une pension alimentaire.

[5] Voir « Impôt sur le revenu : tranches et taux d’imposition 2025 », service-public.fr, Direction de l’information légale et administrative, 18 février 2025.

[6] « L’impôt sur les revenus 2023 a été moins dynamique que les revenus », DGFIP Statistiques n° 32, DGFIP, avril 2025.

[7] Il existe des taux spécifiques, par exemple pour les allocations chômage et retraite.

© Tous droits réservés - Observatoire des inégalités - (voir les modalités des droits de reproduction)